2022�����Ƴ����ǡ��ֵ����𡱵�һ�ꡣ

��ǰ����Ļ�����ȣ���2022�꣬ȫ��Ƽ���ҵ�ĺ������ڲ��������Ʒ�����ҵ��

��������Ȼʵ����13�������״β���ӯ�������г���ģ������ȴ������ƿ������һ����Ӫ�����ٽ���12%��������ʷ�µͣ������ȸ���ֻ��ͬ��4%����������ʧ��֮�£����������Թ�˧�����ƣ����Ρ��Ȼ��Ա����

����Ѷ�Ƶ�2022Ҳͬ���Ѱ����ܵ���ҵ������ۣ����ڿƼ�����ҵ��������������ٴ�30%�轵��4.6%���г��ݶ�Ҳ��������Ϊ�Ʒ�������Ϊ������

��ͬ��2022����һ���Ƴ���ȴӭ����ֻ�������ǵĴ��죺

���й��ƶ����й����š��й���ͨ������Ӫ��Ϊ�����ġ������ơ����������г�֮�����������Ӫ�����ٳ�100%����1000��Ԫ�������ع��Ƽ����г�����

�߹�2022�����ǿ������Ƴ����Dz�ͬ��ģ����������������˼��١�

1

���¶�ս

�������İ����������ټ��٣�

2022��12��29�գ�����Ͱͼ��Ŷ��»���ϯ��CEO���·���ȫԱ�ʼ��������Ž���ж�ΰ����������ܲã����±��˽��Ρ�

��������������������ܲ����ݣ�������Ա�������ڶ����ʼ����Դ�Ϭ���ط����˰����Ʒ�չ��״����ǿ��2023��Ĺؼ���Ҫ�ӡ�����ת��Ϊ��������

�˴δ��ģ��֯�ܹ���������־�Ű�����ս�Ե�ת��Ҳ��ζ�Ű����Ƶ������١��������ɡ�����ת������֮ʱ��������Ҳ�������ڶ����ѡ�

���ڰ����Ƹ������ŵ�ʱ���Ѿ�һȥ��������

����13����ͷ���������Ѽ��ʱ�����ģ������ʵ����Ʒ��֪���Ⱥ���̬ϵͳ�ȶ���������һ�壬��Ŀǰ�й������Ƽ��㹫�����г����ϵ���ͷ��Ҳ��ҵ��Ψһʵ��ӯ���Ĵ����Ʒ����̡�

���������������Ź�����ҵ�����������������ƿ�����Ƽ��������ʱ��һȥ�����������������������������ʱ���У�Ѱ������ҵ���µ��������Ϊ�˰��������ٵ������ս��

����������˵����������ҵ�����������ʵ�벻���������õ����������������Ժ���Ϊ���õ���ϸ����ÿ����ҵ�Ż������ֻ��Ľ��̵��и�Ը��Ͷ�룬���ٺ��֮�ǣ����Ը����;���������ǰ���кܸ߹����ȡ���

���Ʒ�����������ƿ�������û����ġ�ʧ�١�֮�£�������Ҳ��������ҵһ������������֮�С�

�����г����𣬵���鵰�Ⲣ��ֻΪ����������

�����Ʒ�����ռ�������������������Ҳ��ʼʹ���Ʒ���IDC�����ġ��й��ǻ۳������ݸ��ٱ��桷��ʾ��2021�������������г���ģΪ427.16��Ԫ����ң�ͬ������21.47%������δ���������Խ����ֿ��ٷ�չ��

ͼԴ��IDC�й�

�����������г��ϣ���������Ҫ����������������ҵ�ĻԻ�ȴ�������¡�

һ���棬�����г����Ȼ�������ҵ����������������˲�ͬ��Ҫ���������Ų���Ҫ��ô�͵��ӳ٣�Ҳû�ж�ô�ߵ�����Ҫ��������Ҫ�����Ƴ��̿�������ҵ���У�Ϊ���Ǵ���һ���ƻ���ϵͳ��

Ȼ�������Ի�ȴ��ȫ���ǰ����Ƶ�ǿ��������ƿ��г���ļ�������û����Կͻ��ķ����Ŷӡ������֮���ǣ������ǵļ���������������Ϊ�������ǡ����ڰ������ڲ������������ˡ��껪�ذܡ���˵����

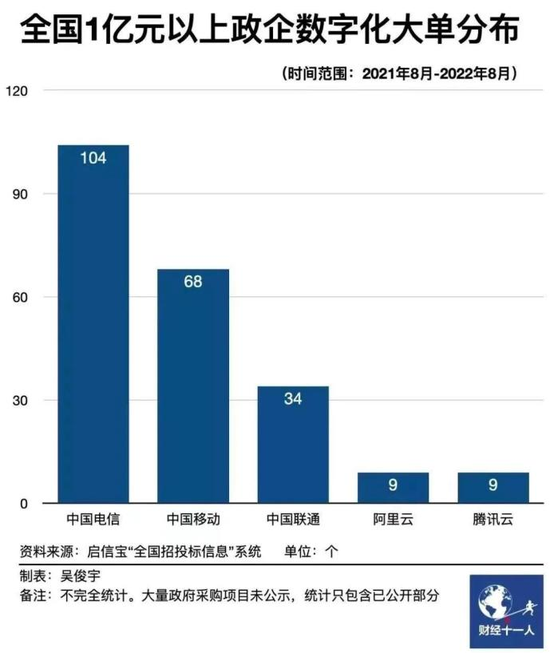

��һ���棬�������г����й������������ѡ֮�ӡ�����ͳ�ƣ���2021��8��������һ���У��й����Ż�õ��������ֻ���104����������ͬ��ֻ��9�������ѿ������ڼ�����������Ҫ���ǰ���£���������족����Ӫ���ƣ���Ȼ���Ÿ�������ơ�

ͼԴ���ƾ�ʮһ��

�ͻ��������������ռ���Ƶİ����ƣ������Ҫ���������Ϊ��һ����Ʒ�����Ҫ�������г��Ļ�����ô�ı����ڱ��С�

���ڰ�������˵�������ٷŻ��ĵ��£�������To B����To G������Ҫһ�����ı���Ϊ���ڣ����Ѳ������Ǹ�ֻƾ����ļ�������ߵ�Ч�ʾͿ��Ե��������µ�ʱ����

2

������ͷ

����������Ѷ��

���Ʒ�����ҵ���ϴ����ơ�ʧ�١�֮�£���ҵ������������Ѷ�ƣ�����Ҳ������ô����

��ǰ����Ѷ��ҵ���ڲ��dz���ע�г��ݶ����������2022��2�£���Ѷ�����乫�ں��з���ǿ������Ѷ�����幫���Ʒ����г��ݶ��Ⱦӵڶ���

����2022������Ⱥ���IDC���·����ġ��й������Ʒ����г����١�������ʾ����Ϊ��11.1%���г��ݶ��10.7%����Ѷ��λ���г��ڶ�����ͬ������Canalys������ͳ�ƣ�2022��������ȣ���Ϊ��Ҳ��19%���г��ݶ�λ�ӵڶ���

���뻪Ϊ�Ƶġ��϶�֮������ܺ���Ѷ��ȴ�����ż���

����Ҫ���˼��������䣬˵��ѽ��������Dz��DZ���Ϊ�������ˣ���������ˣ�����̲�ס������������������ڲ�Ա������̬��������ν�����Dz��ż���ǧ��Ҫ�ϵ�����

���⣬Ҳ������Ѷ����2022�������ĸı䡣

�Ӽ��ɵ������ɣ���Ѷ�߹������վ���䡣

��Ѷ��2018������Ʒ����г���ʼ�����������Ǯ����ģ������ǿ��ӯ���������һ�������ġ��Դ������̡�

������ս�Ըı��ԭ��������Ϊ��ҵ����IJ�ͬ������Ѷ��Ϊ�����Ļ�������˾˵�������ó��Ļ��DZ����IJ�Ʒ��ͨ�������ռ��ķ�ʽ���̶��ɱ�������������Ҫ��������������ҵ�����ǿɸ���ʽ��������

���ԣ�����̬ս����ѡ�����ɡ��Ĵ�Ӧ���Ǹ��ʺ���Ѷ�ģ����ڹ�ȥ�Ƽ����г��������ŵ�������г��ݶ�����۹�Ю����Ѷһֱ��ǰ��û��ʱ��ͣ����˼����

�����Ʒ������ʵ���ƿ��֮ʱ�������ġ������̡���ɫֻ�ܸ���Ѷ�����߰��Ĺ����ɱ����������ķ�ɢ������ҵ��������Ҫ������ͬ��ҵ��������Ŀ��֧�ţ��ڲ��컯���Ҳ��ɸ��Ƶ�����£�����������ͻ��»����ս���������ҵ��

�������������������Ѷ�������ҵ����ʺ��Լ��ķ�չս�ԣ��ڱ������̵�λ�������ø��������飬������Ѷ��Ψһ�ij�·��

ʮ�����ѹ�����Ѷ������ת��ӯ����

���Ƽ���������2022���г�����֮ǰ�������Ƽ���һֱ�������ĵ�״̬�������Ƴ��̾�����ռ��Ϊ����ҵ����Ψһ����ͨ�����ָ����ֶΡ����������������������Ǯ������Ǯ����Ŀ��״����

����Ѷ��Ҳ�����⣬��2021���ļ��ȲƱ����ϣ���Ѷ�ܲ�����ƽָ������Ѷ��ȥΪ���������ҵ�ͻ�������ϵ����ϧ����������δ��Ҳ���������е����������ǶԿ���ҵ������˳ɱ��Ż��������Ա㱣�ָ��ӽ�������������

�����ǻ۲�ҵ��ҵȺCEO������̸��ת��ʱҲ����ǿ���ˡ�������Ч����������������һ��������ת�ͺ�Ͷ�룬�������ܹ����Ӹ���Ч�棬Ҳ��������ر�������Ҳ�ᵽ��������Ч��ÿ����ҵ�������Ŀ�꣬��������ص�����ڡ���Ч�����档

����Ѷ����ҵ���߹�12�غ���ӭ����13������̣��ܷ�������һ���״β���ӯ����������������������Ѫ�����Dz��ö�֪��

��Ψһ����ȷ�ϵ��ǣ������Ǹ���һ��Ǯ������Ŀ����Ѷ���Ѿ��ǹ�ȥʱ�ˣ�����δ��ֻ������һ������Ǯ��������Ѷ�ơ�����ս�Ըı����Ѷ�ƣ�ӯ���������ڲ�Զ��ǰ����

3

����֮�µĻ�Ϊ��

����Ѷ�ƻ������ݶ������Ե��ǻ�Ϊ�Ƶ�����

��Ϊ����Ϊ����Ӳ����ҵ�����Ʒ��������ϣ���������Ӳ����ͬ�ƽ���ģʽ��

��Ϊ����Ϊ����Ӳ����ҵ���������ļ��������뼫ǿ��Ӳ����������������Ҳ���ǻ�Ϊ�ܷ�����Ѷ�Ƶĵ��ơ�

�����Ų�ֱ�����л����й���ͨԺ������ʾ����������IDCӲ���ɱ���ռ�ȸߴ�70%��оƬ�ɱ���ռ�ݷ������ɱ��Ĵ�ͷ���ڸ����ܷ�������оƬ�ɱ�ռ�������ߴ�50%-80%����

����Ŀǰ��Ҫ��laaSΪ���Ĺ����Ƽ����г���˵��ӵ��Ӳ���ijɱ������DZ�ɱ����

����Ϊ����2019���ʼ��������оƬ����920��AI���㴦�����N��910���N��310��Ӳ������������ˡ�һ������˫���桱�ļ����ҵ���֡�����Ϊ��ȫջ��ȫƽ̨���˱��ƶ�Ԫ�����ͷḻ���칹�������������������̲��߱��ġ�

�ڽ���2022����������Ϊ��һ���������Ի�����ʩ������IaaS��������������PaaS�������鼴����aPaaS��Ϊ���ġ�һ�нԷ���ͼ��������Ӳ�������ƣ��ɹ�������ȫ��һ�������ÿͻ���ҵ������������ϣ��ù�ȥ����ʵ�ֵĹ��ܳ�Ϊ���´��ֿɵõķ���

��������������Ļ�Ϊ�ƣ����Ŷ����Լ��Ĵ�

��Ϊ����ҿ�ʼ����Ϊ��������������ȵ�λ�ṩӲ����ʩ�������������Խӷ����飬��һ�����ض��ͻ���ȫ��ϵ�Ӫ��������

����36봱�����һλ��Ϊ������Ա����¶�ƣ���Ϊ�ڲ�������ר�ŵġ���֯������Ϊ��һ�����Ϳͻ�����ר�ų���һ����ʮ���������˵Ĺ�˾���������ǰѿͻ����¼ܹ���ҵ������������������ÿ����Ŀ���ڶ��г����ָ����

�������Ĵ����϶��Ƽ�������û�й���Ҫ����������š���������ʱ�����˴�ͬ������ӱ�������ʱ�����������һ����Կ���ļ۸�����Ŀʱ����Ϊ����ƾ���ҵ�����Ϥ�̶��������£������ơ���Ѷ���γ���ҵ������ϵĽ�ά�����

����IDC�����ġ��й��ǻ۳������ݸ��ٱ��桷��ʾ����Ϊ�Ѿ�����5�걣���й������Ʒݶ��һ��

��Ϊ������ӯ��Ҫ���������δ�������

��Ϊ����ΪΨһû�н�ӯ�����뿼�Ƿ�Χ�ڵ�һ���Ƴ��̣���Ȼ���ڳɳ������С�

�����ɺ��Ե��ǣ���2019�껪Ϊ�ܵ������Ʋú��������ŵ����Ӷ����ĺ��ѡ���8�»�Ϊ��ʼ�������ǵ�һƪ�ڲ������б�ʾ����Ϊһ��Ҫ�ѻ�������Ϊ����Ҫ���죬��Ҫ�ٽ����£�һ��Ҫ��ʵ�֣�������ֽ���Ҫ������Ҫ�������ȥ�������Ѻ������ݸ�ÿ���ˡ�

�����ǵĺ����Ƿݸ��˻�Ϊ�ƣ����Dz��ö�֪�������ջ�Ϊ��Ŀǰ�ķ�չ�ٶȣ�δ���������Ϊ�������Ų��ɺ��ӵ�ҵ���ߡ���ʱ����û��ӯ��Ҫ������췽ҹ̷�ˡ�

������Σ����ڵ�һ�İ������Ѿ����ӯ���������ٴμ��١���Ѷ��Ҳ������������ᡣ���滹�����������Ӫ�����dz��������Ƽ��㣬�����ڻ�Ϊ���Ƶ�����ҵ������һ�����ۡ�

��˼��ҵ��г����������ڻ�Ϊ��˵��һʱ��ʧ��������Ԩ֮�С�

4

�����Ƶ���ѡ֮��

��Ӫ����

���ʵ���Ӫ���ƣ������Ѿ�վ���˹������г���һ�ݶӵı�Ե��

�ڻ�������ҵ�������ʵ���ƿ����ͷ������ҵ����Ŀ��Ͷ���˻�δ��ȿ��������������������������У�����ɱ������һͷ��������������Ӫ���ơ�

��ȫ����������뿼�������أ���������Ӫ����ӵ�����ơ����Ҷӡ��ı������ڹ���֧���Ŵ��������ɿء��������µ������£���Ȼ�����Ȼ�����������ڵ��û����Σ�ͬʱҲΪ������̬����춨������

ͬʱ���Խ��������������Ź������߶ԡ��������㡱�Ĵ���֧�֣��������ںϡ�Ҳӭ�����µı��������������������ں��У�ӵ��������Դ���Ƶ�ͨ����Ӫ�̲��ɱ���س�Ϊ����������ͨ��������ȫ����һ�廯��Ӫ��ϵ��������ṩ������Դ��������Դ��

�������Ϲ��ʷ����ġ�2021-2022 ���й��������г��о���ȱ��桷���˳��ơ������Ƶȹ������Ѿ������������г��ĵ�һ�ݶӣ��г��ݶ�ߴ�19.3%��18.7%�������ڰ����Ƶ�24.5%��

�����г��ݶ�������ӵı�����Ӫ�̵Ķ̰�Ҳʮ�����ԡ�

���ȣ���Ӫ������Ȼӵ��������Դ���������ƣ�������Ӳ���ȷ��棬��һ���Ƴ���ȷʵ�����ž�IJ�ࡣ

Ŀǰ����Ӫ���Ƶ������۽���ҵ����Ҫ������laaS���棬ͨ������ʵ����Դ�ĸ��ã������ģ��̯���ɱ�������ʵ�����档

����δ����������laaS�г����ٷŻ�����Ӫ���������������ƴ����Ŀ����������������ڡ���ʱ������������PaaS��SaaS���棬����Ӫ������ȻԶ���簢���ơ���Ѷ�ƺͻ�Ϊ�ƣ���Ҳ�п��ܵ�����Ӫ�������յ���Ȼ�볡��

�ڶ������ǹ�����ҵ���ɱ���ķ�չ�������⡣

��Ӫ���������ܹ��ʴ����ĸ�����ͬʱ��Ҳ���������������С���δ���ķ�չ�У�ת����ĸ���һ���Ʒ�����Ҳ���ɻ�ȱ����Ҫ������һ�Ҵ��ߴ����������⣬����ײ�ϱ�ɽ֮ǰ���������������ص���ȷ�ķ���������

��������Ӫ������˵������ڹ��ʿ�����������µĻ���������Ӫ�����Ǹ���Ҫ���ǵ����⡣

5

����

2022����Ƽ�����ҵ��������ҵ�ı���������ͨ��

���˲������������������ٲ�һ�����ţ�����ȴ��������������ֻϣ�������ÿλ���ˣ�����һ�����������Զ����Ҳ����ո¶ͷ�ǣ���¶��â��

�����۸�����ҵ������Σ��г�ȴ��δ�ı䣺δ�����������Ƶ���Ŀ����Խ��Խ�٣�����Ǯ��ʱ���Ѿ����١�2023�꼰�Ժ��Ʒ�����ҵ��ƴ�IJ����Ǽļ�������ȣ�����Ҫ����ҵ�����ŵ�ҵ���и���ȵ����⣬���ṩ�����Ľ��������

վ��2023�Ľڵ㣬����2022��ÿ����ҵ�������Լ�����ã����Ҳ��Ŭ������ȶ���Զ�������翪ͷ��˵��һ�����Ƽ����2022��������������˼��١�