一、产业概述

1、融合通信行业概述

随着宽带接入的飞速发展和下一代网络技术的日益成熟,用户通信需求正在从单纯以语音为主的通信方式向即时消息、语音、视频、会议、协同等多种通信方式融合的方向发展。融合通信是指通过实现IT信息技术与传统通信业务和应用的整合,将计算机网络与传统通信网络融合到一个网络平台上,充分发挥电信网与互联网各自的优势,实现众多应用服务融合一体的新通信模式。它能够向用户提供不受时间、空间限制的融合语音、数据和视频的多媒体通信和丰富的增值业务能力。

融合通信的主旨是将语音业务、在线状态、实时通信(即时消息、视频和应用共享)和准实时通信(电子邮件、语音邮件和短消息业务)等融为一体。具体来说,就是以综合化、数字化、宽带化、智能化、个性化为目标的信息融合,其目的是向最终用户提供包括语音、数据、视频和多媒体等多种形式和内容的综合的、高附加值的信息服务。融合通信能把IP网络与传统通信网络融合在一个网络平台上,实现电话、传真、数据传输、音视频会议、呼叫中心、即时通信等众多应用服务。

融合通信是通信业的最终用户在生活、商务、生产和管理过程中凸现出来的新要求。用户需要多种业务乃至全业务的组合信息化应用,这就是融合通信发展的原动力。通信网络的IP化、宽带化推进了通信的网络融合,而互联网技术、软交换技术的发展又大大促进了网络的应用集成服务能力,使融合通信网络可承载的应用比传统的通信网络大大拓宽。

2、综合指挥调度系统发展状况

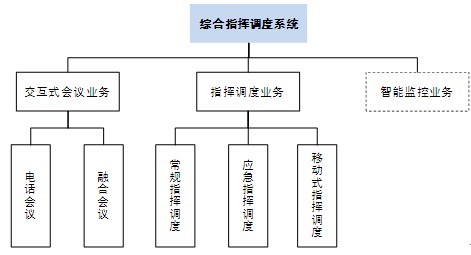

基于融合通信平台的综合指挥调度系统可分为交互式会议业务、指挥调度业务和智能监控业务,而交互式会议业务分为电话会议和在电话会议基础上升级的融合会议产品两种,指挥调度业务分常规指挥调度、应急指挥调度和移动式指挥调度三种。

图表 1 综合指挥调度系统分类

(注:本文综合指挥调度系统的市场统计暂不将智能监控业务计入其中)

综合指挥调度系统伴随着我国城市建设规模扩大和大型制造企业的发展而应运而生的。中国正处于突发公共事件高发时期,随着城镇化进程加快,这种形势还在加剧。2005年1月,国务院常务会议审议并原则通过了《国家突发公共事件总体应急预案》。2006年1月8日,国务院正式发布《国家突发公共事件总体应急预案》,中国应急预案框架体系初步形成。国家的“十一五”规划要求应急建设覆盖到省级,“十二五”要求覆盖到村级。国务院一期工程投入约1 亿元,每年还需几千万元跟进投资以不断完善;省级平台建设一期工程一般需5000-6000万元;地市级3000 万元;县级在1000-2000 万;乡级500-1000 万;行政村级则根据人员数量,一般在50-100 万。

应急管理平台系统建设将在突发事件预警、上报、响应、指挥等各个环节实现及时有效的宽带通信应急保障,特别是对于突发事件现场情况的实时图像传送和视频会商的需求、在复杂环境下通信的需求、现场各种救助队伍通信互联互通的需求。围绕应急事件的处理而产生的综合指挥调度系统,可理解为是围绕监控、指挥、调度、会议、通讯等各种功能合一的调度平台。

目前,综合指挥调度系统已经广泛应用于各大行业,如政府对突发事件的应急处理、石化的应急及生产运行管理、电力的应急及生产调度、国防的作战指挥、公安的指挥管理、广电的安全播出管理、交通运输的运行调度、运营商的会议增值业务等领域。国内的应急管理平台建设处于发展的起飞初期,从国家的规划与投资进程来看,未来几年应急管理平台建设将会取得快速增长;IP技术的发展和规模制造企业信息化水平的提升,将会带动指挥调度业务需求的增长;随着3G网络的发展和应用的普及,围绕3G网络展开的各项会议和指挥调度业务也会取得飞速发展。可以预见的未来,我国综合指挥调度系统市场也将迎来发展的黄金时期。

二、主要下游市场需求分析

1、综合指挥调度系统下游市场概况

我国综合指挥调度系统的主要下游市场包括政府、电力、广电、石化等。各下游市场综合指挥调度系统的建设情况大致介绍如下:

政府

国家“十一五”规划要求应急建设覆盖到省级,“十二五”要求覆盖到村级。据调研,政府省级应急平台建设一般需2000万元;地市级500~1000 万元;市辖区及县级在100万;乡镇级50万。而根据行政区域划分,综合指挥调度系统一般占应急平台投资的5%-20%。目前,我国政府应急平台建设覆盖到省级、部分地市级及少量县级,大量的县级市及县级、乡镇级并未覆盖,而且之前的投入多以硬件系统集成为主,后续有很大的建设的空间。

政府应急平台需要与各部委进行对接才能发挥其应有的作用。我国有180家国家级部委,而有应急平台建设需求的约为100家。部级到厅级,厅级到局级,每个部委按照32个省和400个地级市及重点县等比例放大,将有上百亿的潜在市场。目前,水利、地震、社保专项应急已经覆盖到省级,卫生系统已经推广到地市级。

图表 2 2008-2014年政府应急平台建设新增区域数量

电力

从电力行业的信息化投入来看,电力行业的信息化热点主要集中在智能电网和电网企业持续整合这两方面。与智能电网建设相关的电网设备管控、智能电表、远程控制等软件领域有着巨大的增长空间。同时,我国电力行业信息化将随着农村、地方电网整合进两大电网,带动IT 投资的高峰期持续多年。2009 年5 月,国网公司提出了“坚强智能电网”的发展规划,把智能电力建设推向了下一步的建设高潮。2010年后为第二阶段,预计投资2 万亿元,2016 年至2020 年建成统一的“坚强智能电网”。

随着国家电网、南方电网、五大发电公司、区域电网及省级电力公司、部分市级供电公司应急管理平台的建设,电力指挥调度系统建设取得了稳步增长。

广电

广播电视调度指挥平台主要承担资源数据的快速收集与检索、信息发布与反馈、调度指令的上传下达、联络等任务。调度指挥平台连通全国各省广电局和播出单位,是广电系统进行安全播出管理、应急管理和调度指挥的重要支撑系统。

根据桂林经济信息网披露的信息,目前以省为单位的广电网络有15个,以地市为运营主体的广电网络有300~400个,以县级为运营主体的广电网络有3000个,部分省级和地市级广电网络已建设广播电视调度指挥平台建设。

石化

我国多数石油石化企业机构分布遍布全国,分支机构越来越多,人员移动性大大增加,获取信息的渠道和数量也迅速增长,有些是偏远的厂区以及开采石油的油井和石油管站等,通讯成本高。石化综合指挥调度系统除了考虑基本的通信问题外,还需要重点关注业务,将通信手段围绕业务进行,内嵌到流程中去,为业务服务。为实现生产调度,企业需要及时了解、掌握生产进度,分析影响生产的各种因素,根据不同情况采取相应对策,使差距缩小或恢复正常,同时对突发事件的应急处理,也需要通过该系统实现。随着石化行业整体投资和信息化建设的加速,石化指挥调度市场也随之平稳增长。

其他行业

(1)综合指挥调度系统的其它应用领域

随着经济的发展,综合指挥调度系统的应用领域和应用规模也迅速增长。国防、军警、水利、气象、交通、能源等领域的综合指挥调度系统应用也逐渐普及,应用程度显著提高。

国防和军警方面,国防部门要求加强应急专业力量建设,提高遂行反恐维稳、应急救援、安全警戒任务的能力;武警部队要完善应急救援力量体系,把人才、装备、信息化建设作为重点,把加快信息条件下军事训练作为基本途径。

水利方面,由于行业一线人员都在县、乡镇和村等通信设施落后地区作业,目前整体综合指挥调度系统并不完善,但最近几年自然灾害频发,国家也越来越重视防汛水利及相关配套设施的建设。如果将应急通信的概念从省市串联到县、乡镇、村,可以预计,未来几年该行业对综合指挥调度系统的需求将迎来一轮高速增长。

气象方面,目前气象应急中心主要依赖GIS和无线通信手段发布,作为整合气象观测、决策服务、图像传输、远程指挥等系统的气象应急服务平台,可以实现应急现场数据采集、指挥调度以及保障服务等多重功能,能提高突发自然灾害、公共事件的气象应急服务能力和气象灾害监测预警能力。根据《国家气象灾害防御规划》,未来十年,国家一方面要完善城市气象灾害预警体系和城市突发事件气象紧急响应系统,另一方面,要为农村气象灾害防御工程建立高效的信息传输系统, 健全完善农村和农业气象灾害防御基础设施,利用各种技术手段和建设成果解决预警信息发布到农村的瓶颈问题。

交通方面,随着我国公路、铁路、航空、航运相结合的国家立体交通网建设的大力推进,交通运输体系将向高速化、高密度化的方向发展,交通体系的日趋复杂化使交通管理信息化建设的重要性与日俱增。同时,交通行业作为国民经济的重要组成部分以及关乎国家安全的重点行业,其综合指挥调度系统已被纳入国家应急平台体系,与各级政府及公安部门体系相融合。

能源方面,国务院出台的经济刺激方案及十大行业振兴规划,有力地推动了能源行业信息化建设,一些新投资项目的IT应用从2009年下半年已经开始启动,2010年随着项目建设进入中后期,信息化需求将进一步释放。如煤矿安全已引起了全社会的普遍关注,按照国家“三确定”政策,每吨煤需提15元作为安全装备投入,全国每年就是300亿的安全投入。

(2)综合指挥调度系统的监控延伸业务应用

“十二五”期间,随着平安城市建设等各项政策的继续开展和深化,以及交通、教育、金融等各行业用户安防意识的不断增强,未来几年,视频监控市场将保持强劲增长。

根据电子工程世界公布的数据,一个中型城市的平安城市项目建设投入中,视频监控系统所占比例约为25%。“十二五”期间,公安部将继续推进城市报警与监控系统的建设和应用工作,在全国城市地区基本完成报警与监控系统建设,实现对重点地区的全覆盖。在2011年后"3111工程"进入整体推进阶段,推广至每个地级市,一个中型城市的平安城市项目对视频监控系统的投入可达50多亿,随着"平安城市建设"逐步向县、镇深入,市场潜力巨大。

智能交通领域,根据中国智能交通协会所提供的数据,预计2009-2016年,中国城市道路智能交通系统的总投资额将达到1077.58亿元,其中视频监控系统投资额超过400亿元,年均投资额超50亿元。

在校园领域,根据电子工程世界公布的数据,截至2009年底,全国共有各类院校55.4万余所,其中幼儿园13.8万所,中小学41万所,普通高校2305所。目前,每个幼儿园安防项目需投资5万至20万元,每个中小学安防项目需投资10万至50万元,每个普通高校安防项目需投资200万至500万元。预计全国校园安防市场规模可达1000亿元,其中校园视频监控市场规模能够达到250亿元左右,按学校设施5年更新一次的频率计算,全国校园视频监控市场年平均投资额可达到50亿元左右。

中国安防网预计,未来几年中国视频监控系统行业将保持年均20%以上的增幅,2011至2013年间,视频监控系统集成工程与服务的市场规模将达到384亿元、461亿元和557亿元,视频监控产品市场规模将达到290亿元、348亿元和420亿元。

可以说,综合指挥调度市场的市场空间将是巨大的。

2、综合指挥调度系统业务展望

随着经济和社会的发展,各类经贸、体育、展览、文化等大型活动越来越多,如北京奥运会、上海世博会、广州亚运会等,这些大型活动的有效组织和安全保障都需要使用综合指挥调度系统。另一方面,中国正处在基础设施大规模建设期,铁路、公路、机场、港口、水利、林业、气象等基础设施需要配套相应的综合指挥调度系统,以提高生产运营效率和保障运营安全,这些都带动了综合指挥调度系统的建设。

三、主要产品市场规模及趋势预测

1、指挥调度业务

我国综合指挥调度系统建设处于发展的起飞阶段。国防的作战指挥、军队大规模演练、公安系统安防治理、道路交通运行调度、大型赛事或活动指挥调度、政府对突发事件的应急处理、各行业大中型企业的生产组织等为综合指挥调度市场的发展提供了动力。

根据对下游行业的调研和关联市场的分析,2010年,中国指挥调度市场规模已达到28.1亿元。随着下游行业投资规模的扩大、产品的升级换代及技术的发展,行业市场规模将保持较快的增长速度,未来4年的复合增长率为26.31%,2014年,市场规模将达到69.8亿元。

图表 2 2008-2014年中国指挥调度市场规模及增长率

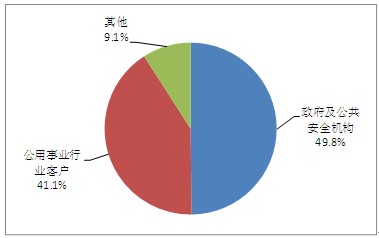

从细分市场来看,政府及公共安全机构为最大的细分市场,占总市场规模的49.8%,而且比重仍有上升趋势,公用事业行业客户市场占比41.1%,其他客户占9.1%。

图表 3 2010年中国综合指挥调度行业细分市场结构

未来3至5年,政府、公安、军警等市场仍将保持较快增长,广电、电力、石化等市场将保持稳中有升的增长态势。

2、交互式会议业务

电话会议

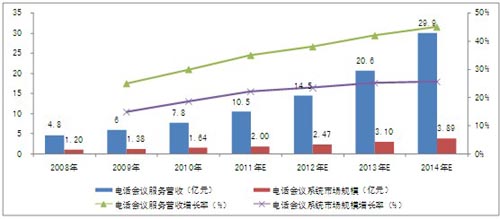

根据Wainhouse Research的调研数据,我国电话会议的主要市场参与者为运营商,2009年,中国电话会议营收达6亿元。保守预计,未来几年,电话会议服务的销售收入将以高出30%以上的速度增长,2014年,市场规模达到29.9亿元。

据调研,电话会议系统市场规模约占整个服务营收的15~25%,而且其比重呈逐年下降的趋势。一方面,运营商的电话会议系统投入比重逐年递减,主要原因是运营商为增强用户的体验,积极开辟IP电话会议和即时通信业务,对传统电话会议系统投入逐渐减少;另一方面,政府及行业用户电话会议系统投入的比重逐年稳步增加,但增幅有限。数据显示,2010年,中国电话会议系统市场为1.64亿元,未来几年,受服务营收快速增长的推动,电话会议系统市场将保持24%左右的平稳增长。

图表 4 2008-2014年中国电话会议市场规模及增长率

融合会议

从结构来看,融合会议市场主要由电话会议和视频会议组成。近年来,受融合会议技术进步带来的产品升级换代、行业大企业系统扩容、中小企业需求增长和政府3级以上城市市场启动等因素的推动,我国融合会议市场进入了快速增长期。据权威机构出具的数据,2010年,融合会议市场规模达到51.9亿元,同比增长17.2%。

图表 5 2008-2014年中国融合会议市场规模及增长率

据调研,综合指挥调度系统下的融合会议产品约占整个市场的10~20%左右,2010年,该产品市场规模为7亿元。未来几年,我国融合会议的发展将进入快车道,融合会议市场将保持20%以上的增长率,2014年市场规模将达到135.7亿元,而综合指挥调度系统下的融合会议市场规模将达到22.8亿元。

3、综合指挥调度系统市场规模分析及预测受金融危机影响,2009年我国综合指挥调度市场增速略有下滑,但2010年市场增速逐步上升,2010年,中国综合指挥调度系统达到36.72亿元,同比增长18.3%。

图表 6 2008-2014年中国综合指挥调度市场规模及增长率

受市场的推动,未来几年我国综合指挥调度系统建设的范围将逐步扩大。2011到2014年,我国综合指挥调度市场的复合增长率将达到28.16%,2014年市场规模将达到96.44亿元。

四、后记

基于融合通信平台的综合指挥调度系统市场将焕发出蓬勃生机,从更大的范畴和长期来看,行业将会带动IT、硬件制造、政府、公共安全机构、公用事业、金融、大型集团企业等多个领域的发展,成为融合通信平台发展的一大亮点。